6月7日,格雷博智能动力科技股份有限公司向港交所递交招股书,拟冲刺香港主板上市。

格雷博主打智能电动化动力域系统及通用化800V高压直流供电系统解决方案。过去三年,公司收入从3.14亿元增至36.28亿元,规模扩大逾11倍。

图源:网络

高增长背后,隐忧同样明显。2023年至2025年,格雷博累计亏损超过9亿元;2025年,来自吉利系的收入占比已升至87.2%。对一家即将进入二级市场的电驱动供应商来说,客户集中度将直接影响其估值想象。

01.

从师徒创业到电驱动供应商

格雷博的起点,来自一对师徒之间的技术传承。

2010年,管博从上海大学硕士毕业后,赴美国俄亥俄州立大学攻读电气工程博士,师从高功率密度电机领域权威、美国国家发明家科学院院士徐隆亚。

两人很快在产业判断上达成共识:新能源汽车正处于爆发前夜,电驱动系统作为核心部件,却长期由博世、大陆等海外巨头主导。国产替代的窗口,正在打开。

格雷博创始人 管博

图源:网络

随后,这对师徒在浙江温岭创办浙江格雷博智能动力科技有限公司,押注国产电驱动的替代窗口。

2014年,管博取得美国俄亥俄州立大学电气工程博士学位。同年,面对日本车企在混动总成领域形成的专利壁垒,格雷博自主研发出双转子电机,并于次年推出永磁同步电机,推动纯电动汽车电控系统实现量产配套。

元股证券:ygzq.hk

2018年,格雷博全面转向市场化纯电动汽车赛道,押注集成式电驱动解决方案。

彼时,新能源汽车仍处在电机、电控、电源分散采购阶段,整车厂对轻量化、低成本和高集成度的需求开始抬头。相比单独供应电机、电控和电源,多合一动力域方案把核心部件集成到一套系统中,既能降低整车成本,也能提升装配效率,逐渐成为新能源汽车电驱动系统的主流方向。

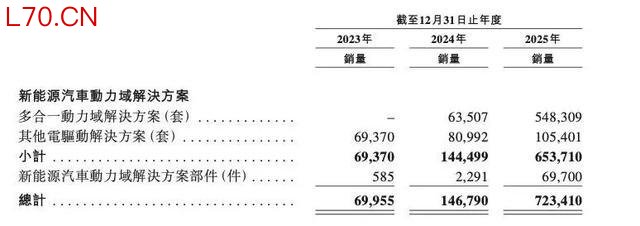

2021年,格雷博150kW三合一动力域解决方案进入量产。到2024年,公司开始批量生产多合一动力域解决方案。2025年,该方案年销量突破50万台,配套车型登上中国市场销量榜首,面向出口车型的单月最高交付量超过10000套。

据CIC灼识咨询,按2025年新能源汽车集成动力域解决方案装机量计算,格雷博在全球独立第三方供应商中排名第三;按新能源汽车多合一动力域解决方案装机量计算,公司位居全球独立第三方供应商第一。

02.

三年营收暴涨超11倍

近年来,格雷博业绩完成了一轮快速跃升。

2023年至2025年,公司总收入从3.141亿元增至36.282亿元,两年放大超10倍。

收入起量之后,盈利能力也开始修复。2023年、2024年,格雷博经营亏损分别为1.541亿元、1.555亿元;2025年转为经营利润5030万元,经营利润率从-49.1%、-21.1%提升至1.4%,首次迈过盈利线。

图源:格雷博招股书

同期,净亏损端也同步收窄。2023年至2025年,格雷博年度亏损分别为2.7亿元、3.45亿元和2.88亿元;年内亏损率则从86.1%降至46.8%,并进一步压降至7.9%。

不过,盈利质量仍需观察。虽然2025年公司经营利润转正,但净利润仍未转正,且公司仍处于扩产、研发和海外业务布局阶段,持续盈利能力尚未完全验证。

图源:格雷博招股书

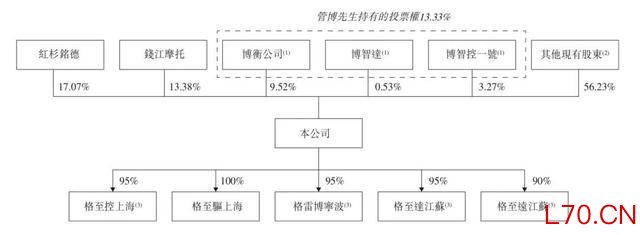

值得注意的是,IPO前,管博通过多层持股平台合计控制格雷博13.33%股权,位列公司第三大股东;徐隆亚持股1.77%,此前已通过股权转让兑现1000万元。

03.

吉利撑起增长,

也成为最大风险

招股书显示,自2019年起,格雷博成为吉利相关集团供应商,为其提供新能源汽车动力域解决方案及相关零部件。

截至2025年底,双方合作已覆盖8款车型,吉利2024年、2025年推出的星愿、领克900,均搭载了格雷博多合一动力域解决方案。

这也直接反映在收入结构上,2023年至2025年,格雷博前五大客户收入分别为3.132亿元、7.371亿元和36.098亿元,占总收入的99.7%、99.9%和99.5%。其中,来自吉利旗下主体的交易额分别为1.905亿元、5.564亿元和31.621亿元,占比分别达到60.8%、75.4%和87.2%。

若加上李书福其他联营企业,2025年格雷博来自李书福系的收入达到32.674亿元,占总收入约90%。吉利既是格雷博最大的订单来源,也是其增长曲线背后的核心变量。

资本层面,格雷博同样带有明显的吉利底色。2010年公司成立时,钱江摩托持股58.33%,徐隆亚持股41.67%。2016年,钱江摩托被吉利控股收购,实控人变更为李书福,格雷博也由此进入吉利产业版图。

同年,徐隆亚将25.84%股权转让给管博,公司股权结构完成关键调整。2016年底,红杉中国A轮进场,合计投入9812万元,成为第一大股东。随后,李书福之女李妮相关的台州禧利也在2017年、2018年连续参与B轮和B+轮融资,累计投入6000万元。

从2016年11月至2026年5月,格雷博10年完成7轮融资,累计融资13.49亿元,投后估值从3亿元升至50亿元。投资方覆盖红杉中国、余姚国资管理中心、徐州博硕、杭州禾合,以及中金公司、银河证券、中泰证券等机构。

配资炒股对李书福系来说,这也是一笔已经跑出回报的投资。钱江摩托此前通过两次股权转让,分别从红杉中国和天津博远处套现4712万元和1503万元,合计回款6215万元。按其初始注册资本投入3500万元计算,已收回成本并实现2715万元收益。

图源:格雷博招股书

IPO前,红杉中国、钱江摩托分别持股17.07%和13.38%,为公司第一、第二大股东。按照最后一轮50亿元估值计算,二者持股价值分别约为8.5亿元和6.69亿元。台州禧利持股4.07%,对应持股价值约2.04亿元,较6000万元投入浮盈约1.44亿元。

但吉利带来的确定性,也构成了格雷博最大的风险。

报告期内,格雷博客户集中度长期接近100%,对吉利系收入依赖持续上升。一旦吉利相关集团经营状况、采购策略、付款节奏或供应链安排发生变化,格雷博的收入、现金流和产能消化都会直接承压。

盈利质量也仍需观察。2023年至2025年,公司年内亏损分别为2.704亿元、3.451亿元和2.881亿元。虽然2025年亏损率明显收窄,并实现经营利润5030万元,但公司仍处在扩产和研发投入阶段,持续盈利能力尚未完全验证。

资金压力同样存在。截至2023年、2024年及2025年底,格雷博净负债分别为5.829亿元、9.257亿元和12.168亿元,负债规模持续扩大。此次IPO募资,公司计划投向国内产能扩建、新一代及下一代新能源汽车动力域解决方案研发,以及海外业务布局。

这意味着,格雷博冲刺IPO的核心问题并不只是能否继续增长,而是能否在吉利之外找到更多客户,在规模扩张之外跑出更稳定的盈利模型。

从双转子电机、永磁同步电机,到三合一、多合一动力域解决方案,格雷博押中的,是新能源汽车电驱动系统从分散采购走向高度集成的大趋势。

但对即将面对二级市场的格雷博来说,技术路线已经不是唯一看点。

真正的问题是:吉利系订单能否继续支撑高增长;公司能否在吉利之外打开更多整车厂客户;经营利润转正之后,持续盈利能力能否经受扩产、研发和海外布局的考验。

本文由胡润百富综合整理

联系方式

官网:http://www.hurun.net

微信:hurun-1999

邮箱:service@hurun.net如何判断买卖点

环宇证券开户|合规系统稳步成长提示:本文来自互联网,不代表本网站观点。