炒股就看金麒麟分析师研报,权威,专业贵阳炒股配资,及时,全面,助您挖掘潜力主题机会!

来源:独角兽IPO

深圳IoT独角兽Aqara(绿米联创)近期更新赴港上市招股书,拟在香港主板挂牌上市,由华泰国际担任独家保荐人。

这家从小米生态链崛起的企业,将自己定义为“空间智能基础设施提供商”,试图冲刺“全球AI驱动空间智能基础设施第一股”。

1►

主营业务

绿米联创成立于2009年,总部位于深圳南山区,初期主营建筑节能改造,从事楼宇控制系统和公共建筑的智能化改造。

2014年,公司正式转型智能家居领域,并于同年加入小米生态链,获得小米集团、顺为资本、高榕资本1190万美元A轮投资。

2015年推出“小米智能家庭”套装,2016年创立自有品牌Aqara,提出“全屋智能”理念。

经过多年发展,绿米联创的业务模式呈现 “自有品牌+ODM代工”双轮驱动的特征。

自有品牌Aqara是公司的核心业务板块,聚焦中高端市场。公司将自身定位为“空间智能基础设施提供商”,其核心理念是以传感器、中枢和控制器为基础,通过统一的语义系统将“设备控制”升级为对“空间状态与场景”的整体感知、决策与自动执行。

根据招股书描述,绿米联创的产品及解决方案为涵盖设备、边缘及云端的一体化体系——在设备侧,智能传感器及控制器提供感知及执行能力;在边缘侧,中枢协调本地智能并确保可靠性及低延迟;在系统层,Aqara Studio协调跨设备协作、语义建模及AI驱动决策。

从产品架构来看,Aqara品牌产品涵盖三大硬件类别:

传感器:包括AI赋能的高精度场景传感器、智能摄像头、门窗传感器、振动传感器、运动传感器、温湿度传感器、空气质量监测面板及烟雾探测器。

中枢:包括智能网关和智能荧幕。

控制器:包括智能开关与插座、灯光控制模块与灯具、门锁、窗帘电机及温控器。

截至2025年12月31日,绿米联创的产品矩阵已涵盖50余个品类、逾2200个SKU,全球累计激活设备超过5600万台,Aqara App用户平均连接设备数量为20.02台。

元股证券:ygzq.hk

ODM业务方面,公司为小米等第三方企业开发及生产定制化产品。这一业务与自有品牌形成互补,构成了公司的整体收入来源。

在销售渠道方面,绿米联创构建了线上线下相结合的立体网络。2016年落地Aqara Home智能家居体验馆,首创业内“4S智能家居体验店”服务体系,即Solution(方案展示)、Sales(产品销售)、Service(用户服务)、Survey(交流反馈)。

海外布局方面,截至2025年底,公司已在欧洲和中东等地设立办事处,并于东南亚和中东开设体验店。线下服务网络覆盖全国800余家体验店及560多个城市,线下服务团队超10000人。

在生态兼容性方面,绿米联创已深度融入苹果、谷歌、小米、三星等主流智能家居生态。

截至2025年底,已有超过340款产品接入苹果HomeKit生态,是目前国内接入苹果HomeKit数量最多的品牌。公司还以发起成员身份参与了Matter等国际标准制定。

根据弗若斯特沙利文的数据,按2024年收入计,绿米联创是全球最大的中国空间智能基础设施提供商,在中国同类厂商中排名第一,全球市场份额为1.5%,排名第七。

按销量计,公司在天猫及京东智能开关品类中排名第一、在亚马逊美国智能网关品类排名第一、在亚马逊德国智能传感器品类中排名第一。

2►

公司业绩

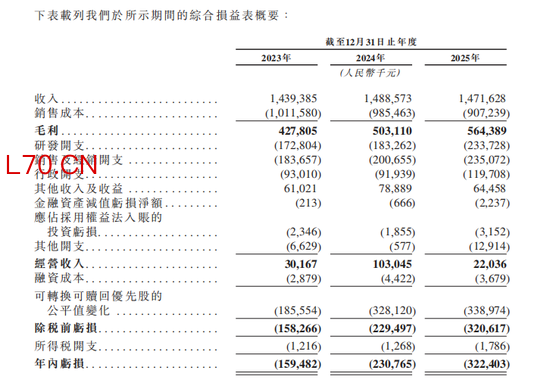

从财务数据来看,绿米联创在2023年至2025年间呈现“营收平稳、毛利率提升、净亏损扩大”的格局。

营收与利润

2023年至2025年,绿米联创的总收入分别为14.39亿元、14.89亿元和14.72亿元,三年维持在15亿元左右的规模,整体增长乏力。

利润方面,公司录得净利润分别为-1.59亿元、-2.31亿元和-3.22亿元,亏损逐年扩大,2025年较2023年近乎翻倍。

不过,招股书显示,目前亏损主要系可转换可赎回优先股公允价值变动所致。若剔除该因素影响,经调整净利润分别为4529万元、1.13亿元和5685万元。

毛利率

毛利率表现是本次招股书中的亮点之一。2023年至2025年,公司整体毛利率分别为29.7%、33.8%、38.4%,三年累计提升近9个百分点。

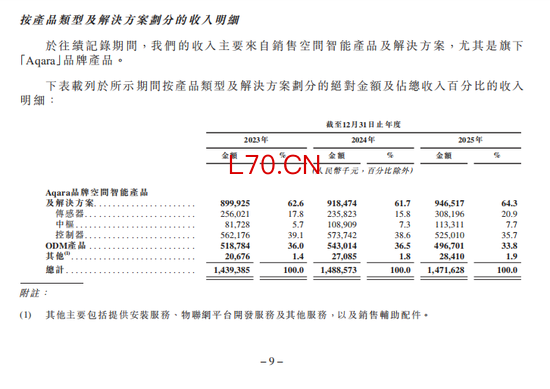

业务结构分析

从收入构成来看,自有品牌Aqara的收入从8.99亿元增至9.47亿元,占总收入的比例从62.6%升至64.3%。在自有品牌内部,传感器业务增速最快,收入占比从17.8%升至20.9%,2025年实现营收3.08亿元;控制器仍是收入最大的硬件品类,2025年营收5.25亿元,但占比已从39.1%降至35.7%;中枢产品体量最小,年营收仅1.13亿元,尚未形成规模效应。

ODM业务方面,2023年至2025年收入分别为5.19亿元、5.43亿元和4.97亿元,占总收入的33%至37%,是总收入中体量第二的板块。2025年ODM业务收入较上年有所下滑,显示出代工业务的波动性。

绿米联创最值得关注的亮点在于海外市场的快速扩张。以Aqara品牌空间智能产品及解决方案计,2023年至2025年间,中国内地收入从5.20亿元降至3.18亿元,呈逐年下滑态势;海外收入则从3.80亿元增至6.29亿元,占比从42.2%飙升至66.5%。海外收入的复合年增长率达28.7%。

目前,欧洲是绿米联创最大的海外市场,产品已销往90多个国家和地区。

这一“外热内冷”的格局,一方面反映出公司在全球空间智能市场的竞争力持续增强,另一方面也揭示了国内市场面临的激烈竞争——华为、小米、涂鸦智能等巨头在国内市场形成了较强的竞争挤压。

2023年至2025年,公司的研发投入分别为1.73亿元、1.83亿元和2.34亿元,占收入的比例从12.0%提升至15.9%。截至2025年底,公司研发团队460人,占员工总数的48.9%,持有1262项已授权专利及549项待审专利。

值得关注的是,绿米联创存在对单一客户的严重依赖。小米连续三年是公司的最大客户,近三年来自小米的收入占比均超过32%。2025年,来自小米的收入达4.77亿元,占总营收的32.4%,前五大客户合计收入占比仍达38.9%。

3►

股东架构

融资历程与估值

招股书显示,绿米联创IPO前累计融资近2亿美元,2021年9月D轮投后估值达8.5亿美元(约合58.84亿元人民币)。根据公开信息,公司的融资历程大致如下:

2014年:完成4000万元A轮融资,投资方为小米集团、顺为资本、高榕资本。

2018年:先后完成B轮、B+轮、B2轮融资,共获得9020万美元,引入凯辉基金、澜亭资本、赛博联合基金、云沐资本、远翼投资。

2020-2021年:接连完成C轮、D轮融资,共获得9080万美元,引入愉悦资本、深创投、中国电信、景林资产、众源资本、联通中金等新老股东。

投资方阵容堪称豪华,涵盖了小米、顺为资本、愉悦资本、深创投、远东宏信、凯辉基金、景林资产、中国电信、联通中金、众源资本、GIC(新加坡政府投资公司)、高榕资本、美的、澜亭资本、云沐资本、SEB Alliance等。

IPO前股权架构

招股书披露了公司在香港上市前的详细股东架构。创始人游延筠采用加权投票权架构,每股可投3票,加权投票权架构将在上市后终止。

从以上数据可以看出,愉悦资本是第一大机构股东。雷军通过旗下顺为资本和小米集团,合计控制公司约16.29%股份,是公司重要的产业投资方。

在投票权方面,游延筠合计持股约18.98%,但拥有39.27%的投票权。此外,Joy Capital III及Joy Capital Opportunity所持股份的投票权将根据游延筠的指示投票,进一步巩固了创始人对于公司的实际控制权。

配资炒股

值得关注的是,游延筠家族在公司中占有重要地位。除游延筠本人外,其姐姐游丽萍通过家族持股平台间接持有公司约3.75%股权,女儿游晨希目前担任公司执行董事之一,并任高级副总裁。

4►

董事高管

绿米联创的董事会由9名董事组成,包括4名执行董事、2名非执行董事和3名独立非执行董事。

执行董事

游延筠(创始人、董事会主席、首席执行官):1963年出生,今年63岁。

早年曾是华南理工大学的讲师,后赴美攻读犹他大学电气工程硕士学位,在力拓集团、EnOcean等企业工作多年,拥有多项发明专利。2009年回国创立绿米联创。游延筠既是公司的技术灵魂人物,也是战略决策的核心。

林震博士(董事会副主席、总裁):曾任小米高管,后加入绿米联创,负责公司的整体运营管理。

孔丽女士(高级副总裁):公司核心管理层成员。

游晨希女士(高级副总裁):游延筠的女儿,家族第二代中的核心成员。

非执行董事

杨俊先生:远翼投资董事总经理。

蒋文先生:小米集团生态圈合伙管理部部长、创新产品部门主管,代表小米在绿米联创董事会中的利益。

独立非执行董事

江天宇先生:Elehear Intelligence首席财务官。

沈楠女士:高途教育(GOTU)首席财务官兼高级副总裁。

钟雪垠先生:曾任曹操出行总法律顾问。

除执行董事外,高管团队还包括彭江波女士等其他核心管理人员。

本文由公众号独角兽IPO (ID:Enterprise-IPO) 编辑撰写,如需转载请联系独角君。

风险提示:本文基于公开信息分析,不构成投资建议。市场有风险,投资需谨慎。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张乔松 贵阳炒股配资

环宇证券开户|合规系统稳步成长提示:本文来自互联网,不代表本网站观点。