核心观点股票风险

配资炒股核心观点:从历史上看,美国PCE同比增速在大部时间都低于CPI,但近3个月PCE-CPI同比开始由负转正且不断走阔。从原因上看,两者核心通胀的走势差异正在主导PCE-CPI的轧差:PCE中权重更高的计算机组件分项大幅上行;而CPI中权重更高的居住通胀和车险分项回落明显。向前看,考虑到未来AI投资需求或继续推升计算机配件价格,居住通胀与车险价格处于疫情后的持续下行通道,我们预期年内PCE同比增速或持续高于CPI。这也意味着,即使美伊冲突在年内较快结束,霍尔木兹海峡恢复通航带动油价回落,在核心分项的作用下PCE同比的回落速度也将不及CPI。而由于美联储泰勒规则实际参考的通胀指标为PCE,因此PCE-CPI轧差的持续存在或将成为年内美联储持续“紧货币”的尾部风险。

衡量美国通胀的两大指标。美国PCE与CPI同比增速时常出现分化,且历史上大部分时间都是PCE同比增速低于CPI。从权重分配来看,CPI对高波动的食品、能源分项赋予更大权重,这导致CPI较PCE波动更大、总体增速更高。从口径划分来看,食品服务被纳入了核心PCE与超级核心PCE中,但没有被纳入核心CPI与超级核心CPI中;而酒店在CPI中被纳入居住通胀,而PCE中则是在食宿这一服务分项。

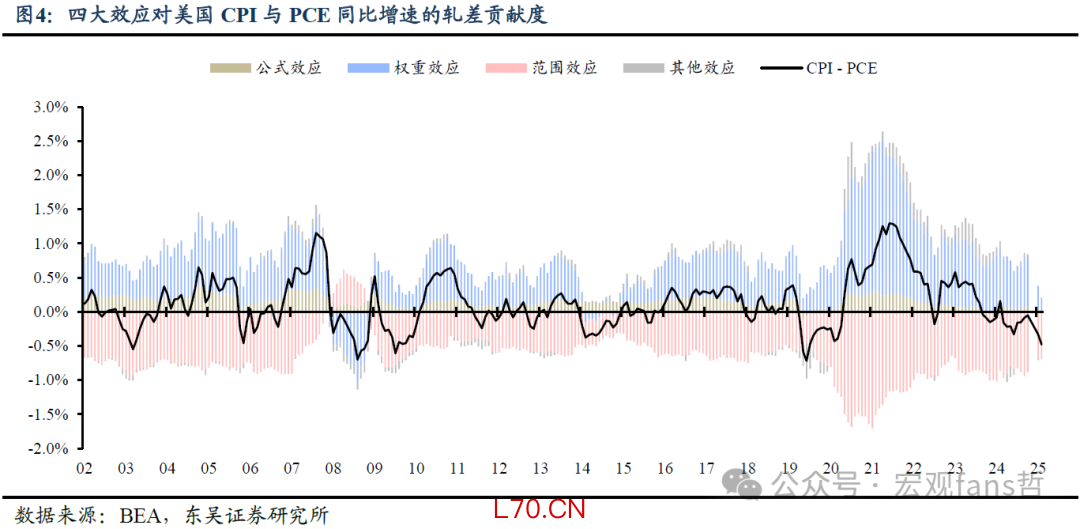

BEA将PCE和CPI之间的差异量化成“四大效应”,数据显示公式效应与权重效应在大部分时间中都使得CPI在增速上要大于PCE,范围效应则在大部分时间中使得CPI在增速上要小于PCE,其他效应对CPI-PCE的影响较小且影响方向较为随机。而其中权重效应与范围效应对PCE与CPI之间的增速差异影响最为明显。

近期PCE与CPI差异的原因。我们发现,核心通胀的走势差异正在主导PCE-CPI的轧差。①核心商品:近期PCE中权重更高的计算机组件大幅上行,最新2月该分项CPI同比增长8.03%。其价格飙升的背后或反映了AI投资需求推动的存储成本上升。②居住通胀:自2022年美联储开启“超级加息”周期后,高利率压制需求令房地产市场开始逐步降温, CPI中权重更高的居住通胀同比也已下破3%,随着疫情后美国房价的持续回落,CPI因此受到的拖累料持续大于PCE。③超级核心通胀:自疫情以来维持高位的运输服务CPI-PCE近期迅速收窄,这主要由两者车险分项编制方法所致。PCE车险价格使用汽车保险的净成本,即支付的保费减去索赔后的成本,而CPI使用总成本,即保险价格。在机动车及相关配件从疫情期间异常高企价格逐步回归正常的背景下,保险公司成本或相应走低,进而对车险保费金额进行下调,这使得PCE车险分项的下行幅度明显缓于CPI。

PCE通胀前景展望。我们的测算显示基准情形下,若全年油价维持在100美元/桶,对应年底PCE同比增速为3.48%;风险情形下,若全年油价维持在150美元/桶,对应年底PCE同比增速为4.26%。同时在基准情形下,油价对PCE影响路径与CPI基本一致。考虑到AI投资需求推升计算机配件价格对PCE的抬升作用及疫情后居住通胀与车险价格持续下行对CPI的抑制作用,我们预期年内PCE同比增速或持续高于CPI。这也意味着,即使美伊冲突在年内较快结束,霍尔木兹海峡恢复通航带动油价回落,在核心分项的作用下PCE同比增速的回落速度也将不及CPI。而由于美联储泰勒规则实际参考的通胀指标为PCE,因此PCE-CPI轧差的持续存在或将成为年内美联储持续“紧货币”的尾部风险因素。

风险提示:未来原油价格走势超预期;PCE与CPI未来走势差异超预期;美联储货币政策鸽派程度超预期。

内容目录

1. 衡量美国通胀的两大指标:CPI与PCE

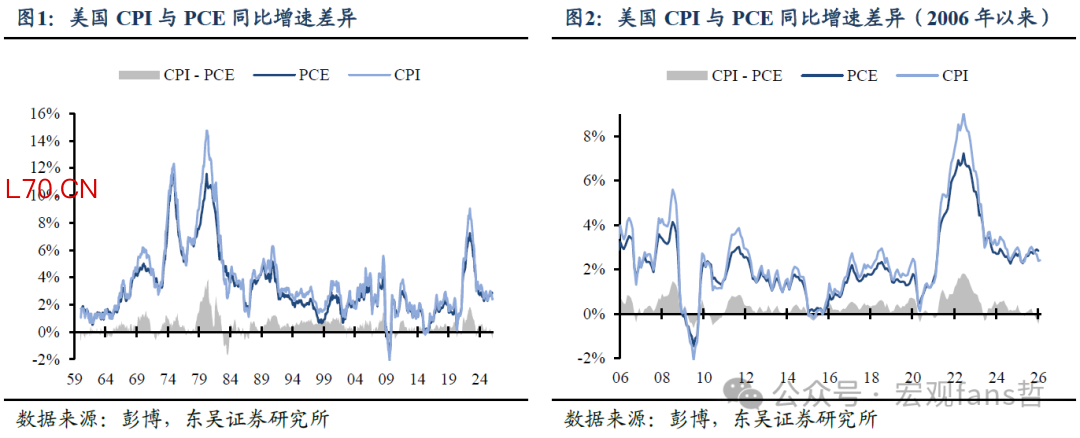

1.1. CPI和PCE走势的历史差异:CPI同比增速高于PCE是常态

1.2. CPI和PCE走势分化的背后:编制差异与四大效应

2. 近期CPI与PCE差异的原因

2.1. 核心商品:PCE中权重更高的计算机组件大幅上行

2.2. 居住通胀:CPI中权重更高的居住通胀回落明显

2.3. 超级核心通胀:车险价格回落令CPI-PCE运输分项收窄

3. PCE通胀前景展望

4. 风险提示

正文如下

尽管最新的美国2月CPI全面符合市场预期且核心分项环比有所回落,但美伊冲突局势持续发酵带来的油价上行已经开始让市场担忧未来美国的二次通胀风险。与此同时,另一个衡量美国通胀的指标也开始发出预警:美国PCE同比已经连续三个月高于同期CPI,截至最新2026年1月PCE同比增速2.83%,较1月CPI同比高出0.45个百分点,创2010年6月以来两者差值新高。为何近期PCE与CPI增速会出现如此差异?CPI与PCE之间的差异还有哪些?未来PCE与CPI的轧差是否会进一步扩大?两者走势差异又将如何影响美联储未来货币政策路径?本报告将就以上这些问题一一进行解答。

1. 衡量美国通胀的两大指标:CPI与PCE

谈及美国通胀时,市场最为熟悉的数据便是由劳动统计局(BLS)发布消费者价格指数(CPI):CPI通过消费者支出调查(Consumer Expenditure Survey),统计城市家庭购买各类商品和服务的价格变化情况。而除了CPI,个人消费支出价格指数(PCEPI,以下简称PCE)则是由商务部经济分析局(BEA)发布的另一个重要的通胀指标:PCE通过对企业的调查,包括人口普查局的月度(年度)零售调查、季度/年度服务调查,衡量家庭以及为家庭服务的非营利机构的所有商品和服务消费,它是反映美国消费者商品和服务消费最主要和详细的官方指标。

由于CPI每月的公布时间早于PCE,因此市场通常更多给予CPI数据更多关注;不过,由于美联储自2012年1月来明确以PCE年率2%作为长期通胀目标,这使得PCE成为衡量美联储未来货币政策方向的重要参考,CPI和PCE两者的重要性也因此“伯仲之间”。

1.1. CPI和PCE走势的历史差异:CPI同比增速高于PCE是常态

将1960年1月至2024年5月的793个观察样本进行比较,我们可以发现CPI与PCE同比增速的相关系数为96.59%,两者走势高度相似。但需要注意的是,美国PCE与CPI同比增速也时常出现分化,且历史上大部分时间都是PCE同比增速低于CPI。2023年以来,美国PCE与CPI同比增速出现了一次较大的分化:疫情后因通胀得到有效改善,PCE同比迅速回落至2.5%左右,而CPI同比则始终保持3%附近震荡,难以下破3%。两者同比差距(CPI-PCE)于2024年5月一度达到0.7个百分点。而自2025年11月以来,随着CPI同比快速回落,CPI与PCE同比间的增速差异再次快速收敛,CPI-PCE同比从9月的0.23个百分点突然转负至11月的-0.09个百分点,且轧差连续三个月走阔,至最新1月差值扩大至-0.45个百分点。

1.2. CPI和PCE走势分化的背后:编制差异与四大效应

那么究竟是什么因素造成了PCE与CPI之间的走势分化呢?从编制差异来看,两者的权重分配和口径划分是差异背后的主要推手。

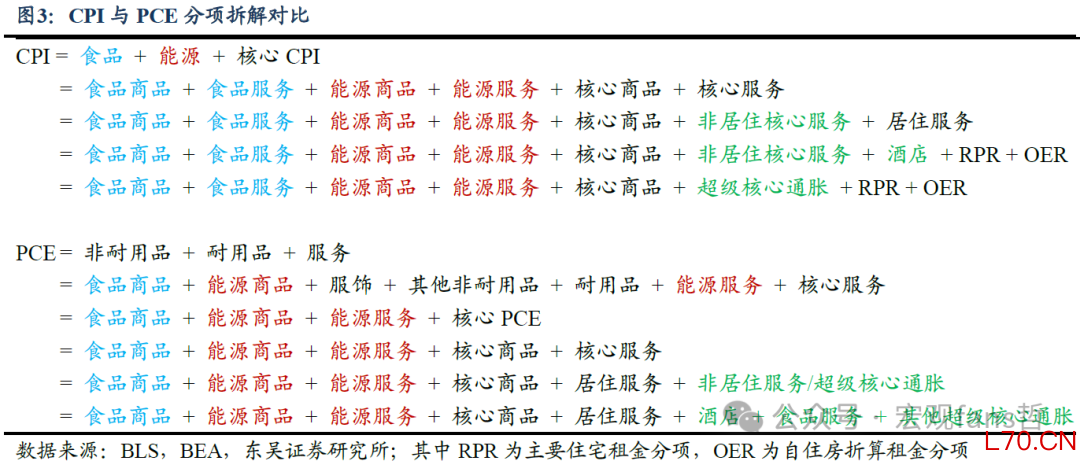

从权重分配来看,核心项目在PCE、CPI同比分项中的占比分别为89%、80%。CPI对高波动的食品、能源分项赋予更大权重,这导致CPI较PCE波动更大、总体增速更高。从口径划分来看,PCE与CPI在口径上有两大重要区别:①食品服务被纳入了核心PCE与超级核心PCE中,但没有被纳入核心CPI与超级核心CPI中;②酒店在CPI中被纳入居住通胀,而PCE中则是在食宿这一服务分项中。

为了对进一步细化编制差异对两者走势差异的影响, BEA将CPI与PCE之间的轧差更进一步地拆分成了四大效应,并对每种效应的影响进行了量化,令我们能对各大效应的影响程度有更加直观的认识,其中:

①公式效应:指不同的价格指数公式给CPI与PCE之间带来的轧差。在构建指数时,CPI使用了Laspeyres公式;而PCE价格指数使用了Fisher理想公式,其相较于CPI引入了替代效应(即当某一商品变贵时,消费者会倾向于购买其替代品,进而导致一揽子消费品权重出现变化)。因而在通胀环境中,公式效应带来的轧差(CPI-PCE)通常为正,且公式效应对于价格变化波动较大的分项而言会更加明显(如能源分项)。

②权重效应:指由于各分项在构建CPI与PCE价格指数时不同的权重所带来的轧差。CPI编制的数据来源于BLS家庭端的消费支出调查,而PCE价格指数编制的数据来源于Census Bureau商业端的零售贸易调查。家庭端与商业端调查对同一分项赋予的不同权重导致CPI与PCE价格指数最终存在不同。

③范围效应:指CPI与PCE价格指数分项计算支出范围不同所带来的轧差。CPI计算全部城镇家庭的消费支出,而PCE价格指数衡量在国民账户(NIPAs)框架内个人和非营利机构购买的商品和服务。因此,在计算两者时,会存在CPI中计算的分项没有在PCE价格指数中被计算和PCE价格指数中计算的分项没有在CPI中被计算的情况。例如,在CPI中,医疗服务分项的计算仅包含了由消费者直接购买的医疗服务;而PCE价格指数中,医疗服务分项的计算除了涵盖消费者之间购买的医疗服务外还包括了由第三方代消费者购买的医疗服务,如企业为员工购买的健康保险服务和政府通过医疗保障项目为居民支付的相关服务等。

④其他效应:除了上述三种效应外,剩下带来CPI与PCE之间轧差的因素被统称为其他效应。例如,由于BLS与BEA对两个价格指数的计算周期和基调因子调整存在差异所带来的影响被称作季节调整差异;由于CPI和PCE价格指数计算对同一分项商品/服务所使用的价格指数不同所带来的影响被称作价格差异。此外不能被上述分析所解释的残值差异也会被归入其他效应中。

观察四大效应对CPI-PCE的贡献度,我们发现公式效应与权重效应在大部分时间中都使得CPI在增速上要大于PCE,范围效应则在大部分时间中使得CPI在增速上要小于PCE,其他效应对CPI-PCE的影响较小且影响方向较为随机。而其中权重效应与范围效应对PCE与CPI之间的增速差异影响最为明显。这与我们之前的分析结果相一致:权重效应量化了权重分配的影响,与CPI相比,PCE在能源品、居住上的权重更低,这导致在油价与居住价格上涨时期,CPI较PCE更高;范围效应则量化了口径划分的影响,与CPI相比,PCE纳入了金融保险、非盈利组织的通胀,这导致PCE计价了更多的通胀项目,令PCE比CPI更高。

2. 近期CPI与PCE差异的原因

那么究竟是什么因素令近期PCE增速大幅高于CPI呢?我们发现,2025年年初高基数的油价使得近期能源通胀对CPI-PCE的贡献度不断走低,这点与不断减弱的权重效应相符(详见图4);而食品与能源之外的核心通胀对CPI-PCE的贡献度从2025年8月的-0.08个百分点升至2026年1月的0.48个百分点。这表明,核心通胀的走势差异正在开始主导两者的轧差。

2.1. 核心商品:PCE中权重更高的计算机组件大幅上行

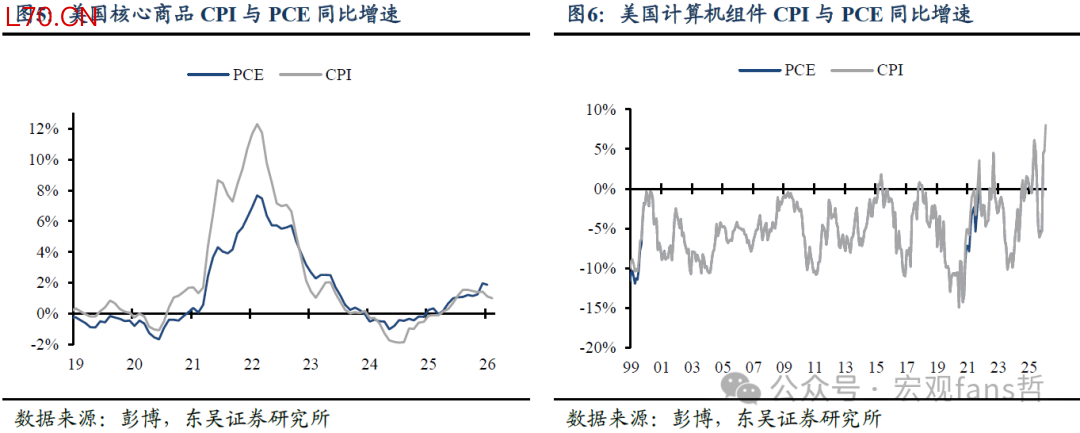

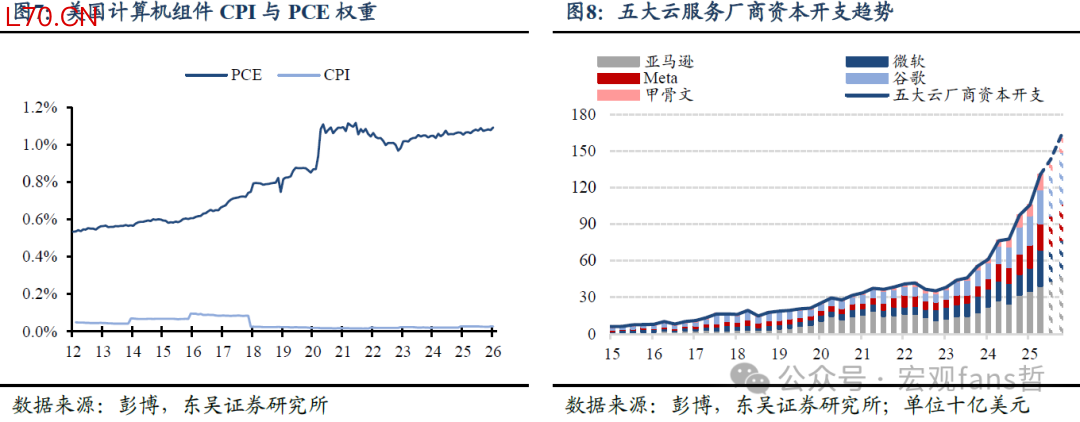

2025年12月以来,核心商品PCE同比增速再次反超CPI,这其中一个重要推手便是计算机组件分项。过去三个月计算机组件通胀上涨约15%,截至最新2月CPI同比增长8.03%。由于该分项在PCE中的权重(1.1%)约是CPI(0.03%)的33倍,因此仅计算机组件单项的大幅上行就为1月PCE-CPI同比轧差贡献了0.05%。计算机组件价格飙升的背后或反映了AI投资需求推动的存储成本上升,而以亚马逊、微软为代表的科技巨头全面押注AI产业浪潮,大幅提升未来的资本开支指引或令计算机组件价格延续上行趋势。

2.2. 居住通胀:CPI中权重更高的居住通胀回落明显

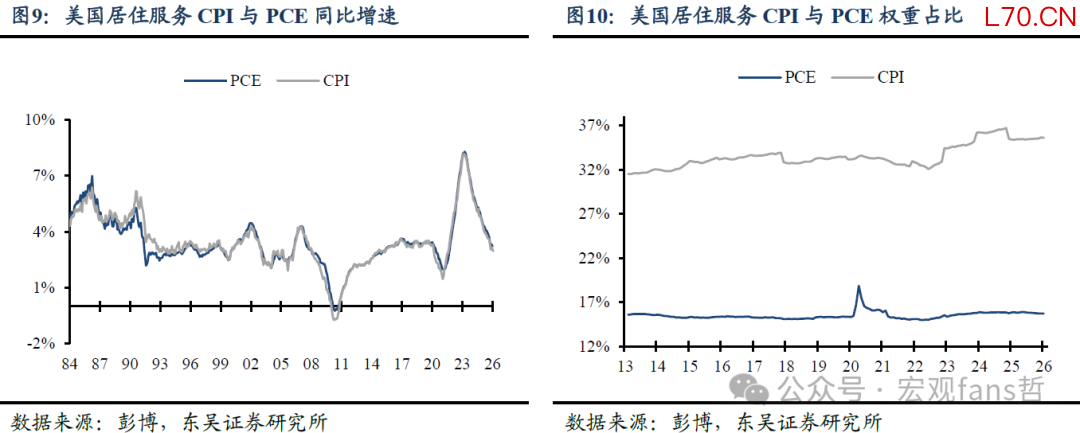

元股证券:ygzq.hk自2022年美联储开启“超级加息”周期后,高利率压制需求令房地产市场开始逐步降温,居住通胀也随着房价的回落而滞后回落;截至最新,美国2月居住CPI同比+2.96%,自疫情后首次回落至3%以下,其中租金RPR分项环比降至+0.13%,已回落至2020年衰退时期水平,反映出高利率对居住通胀滞后的影响深化。而由于居住服务在PCE的权重占比约16%,而在CPI的权重占比约36%,因此居住通胀同比的快速回落对CPI的抑制作用较PCE更为明显,从而令PCE-CPI同比轧差进一步扩大。

2.3. 超级核心通胀:车险价格回落令CPI-PCE运输分项收窄

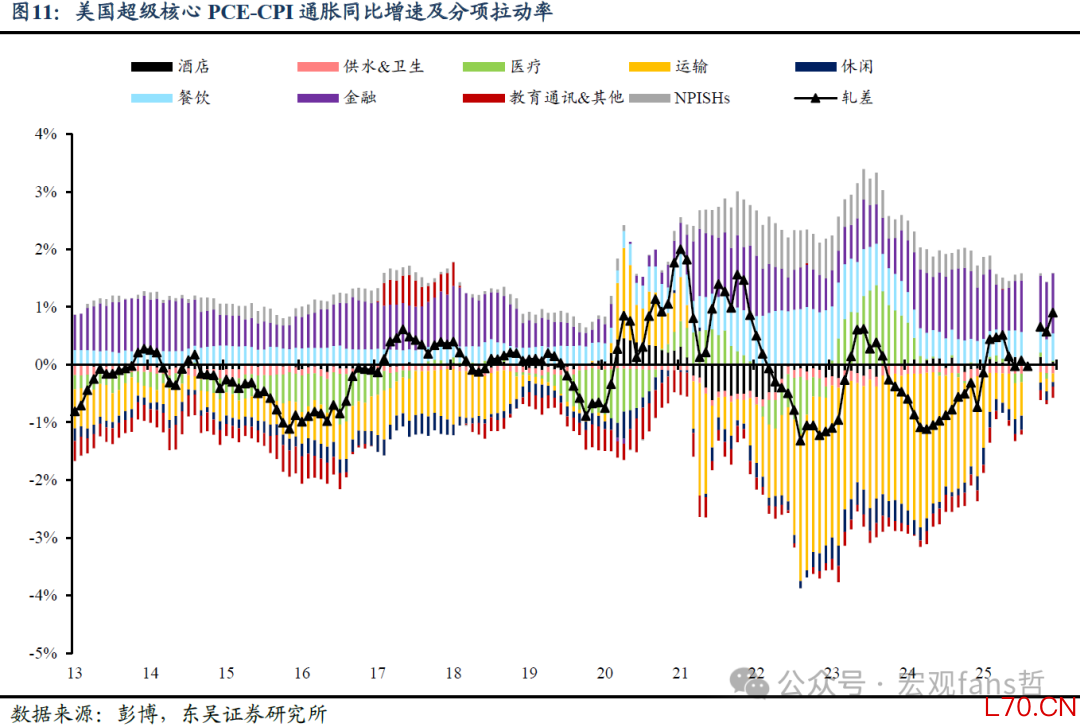

除居住通胀外,截至最新1月超级核心PCE-CPI的轧差也已走阔至0.91%。由于超级核心通胀在CPI中占比25%,PCE中占比50%,因此该分项对CPI和PCE同比增速差异存在举足轻重的影响。我们通过拆解超级核心PCE与超级核心CPI各分项对两者增速差异的贡献度,发现近期自疫情以来维持高位的运输服务轧差迅速收窄,成为超核心PCE-CPI走阔的主要贡献者。

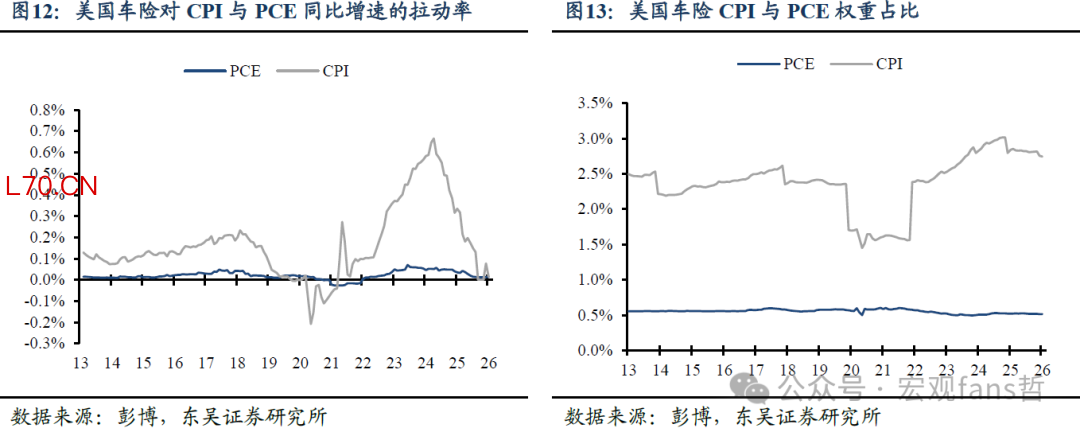

进一步来看,运输服务中的车险分项是导致疫情以来CPI和PCE增速一度出现巨大差异的“罪魁祸首”。从编制方法来看,PCE的车险价格衡量标准使用的是汽车保险的净成本,即支付的保费减去索赔后的成本,而CPI衡量标准是总成本,即保险价格。疫情后美国机动车保有量增大,同时工人短缺与自然灾害频发均使得维修受损车辆的劳动力和零件成本的提升,进而带动车险价格提升。因此CPI衡量的保险价格增速一路抬升,而PCE计算扣除赔付后的保险净额增速则明显放缓,两者走势的分化进一步加剧。从权重效应来看,车险在PCE与CPI中分别占比0.5%、2.6%,后者是前者的5倍有余,这进一步放大了车险增速在CPI中的贡献度。但自2025年12月来,CPI中交通运输商品分项(包含新车与二手车)环比连续为负,在机动车及相关配件价格回落的背景下,保险公司成本或相应走低,进而对车险保费金额进行下调。因此在保费金额下行之时,CPI车险分项下行幅度明显大于PCE车险分项,两者同比增速差异也因此快速收敛。

3. PCE通胀前景展望

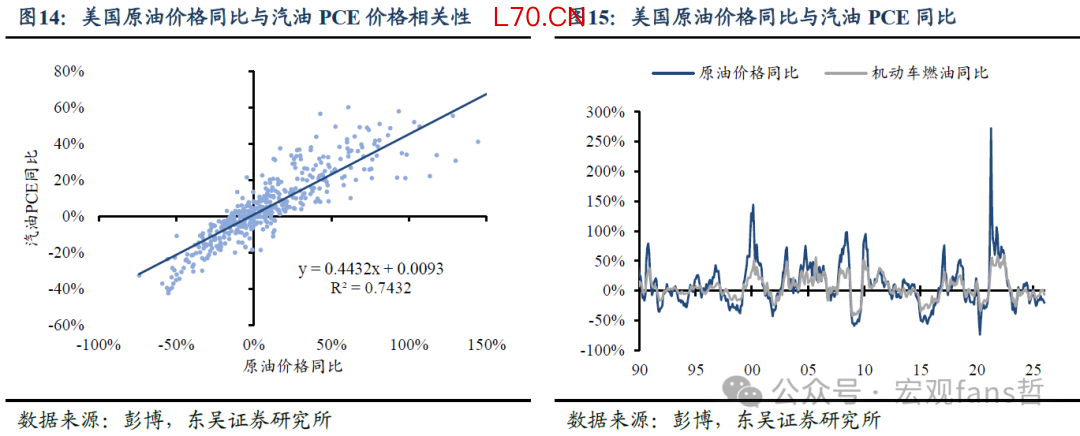

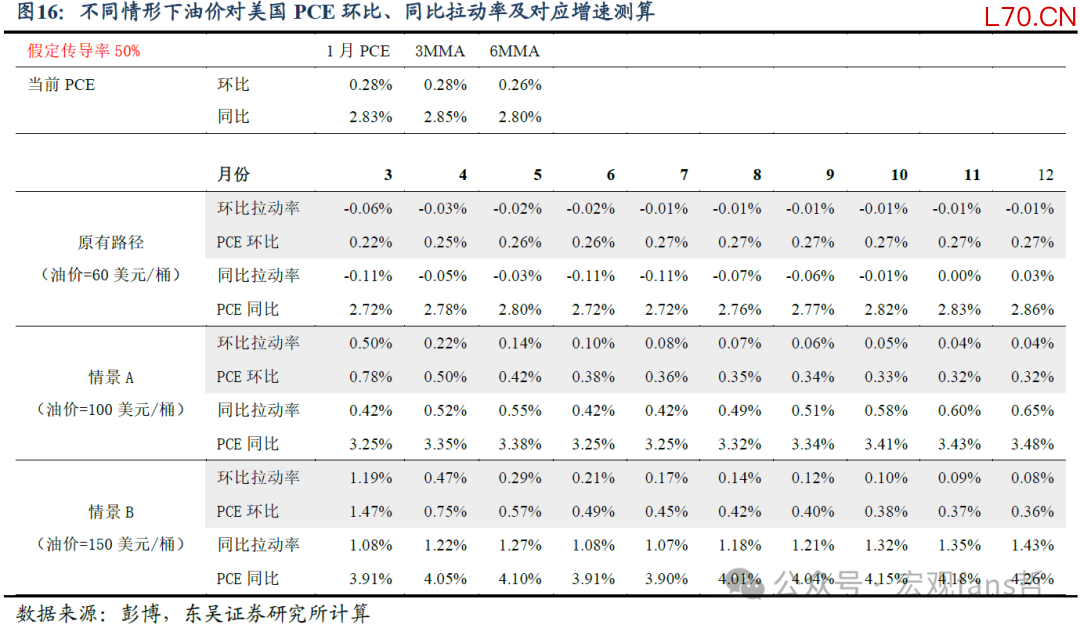

向前看,美伊冲突已持续近一个月的时间,其对油价的推升已经成为未来PCE通胀上行的最大风险。我们在此前的报告《美国通胀对油价的弹性测算》中提及,美联储研究、相关性测算和经验法则显示,原油价格对美国汽油CPI的传导率约50%。而从1990年以来WTI原油价格与美国汽油PCE同比增速相关性来看,WTI原油价格同比增速可解释近74%的当月汽油价格上涨,对应弹性约为44%,这与我们此前的结论基本一致。因此,我们同样假定基准情形(油价维持100)和风险情形(油价飙升至150),测算传导率为50%下美国PCE通胀对油价涨幅的弹性。具体来看,我们假定今年3-12月油价达到并保持在某一特定价格水平,分别计算油价环比、同比增速,进而结合油价对汽油PCE传导率和汽油PCE在总体PCE中权重(截至最新1月为1.74%),计算得到不同油价情景下,美国PCE未来月份的月均环比增速和同比增速。

计算结果显示,基准情景下,若3、4月油价维持在100美元/桶,则3、4月PCE同比增速将分别抬升0.42、0.52个百分点,对应同比升至3.25%、3.35%;风险情景下,若3、4月油价维持在150美元/桶,则3、4月PCE同比增速将分别抬升1.08、1.22个百分点,对应PCE同比升至3.91%、4.05%;若油价维持100美元/桶至年底,则12月PCE同比将升至3.48%;油价飙升150美元/桶至年底,则12月PCE同比将升至4.26%。

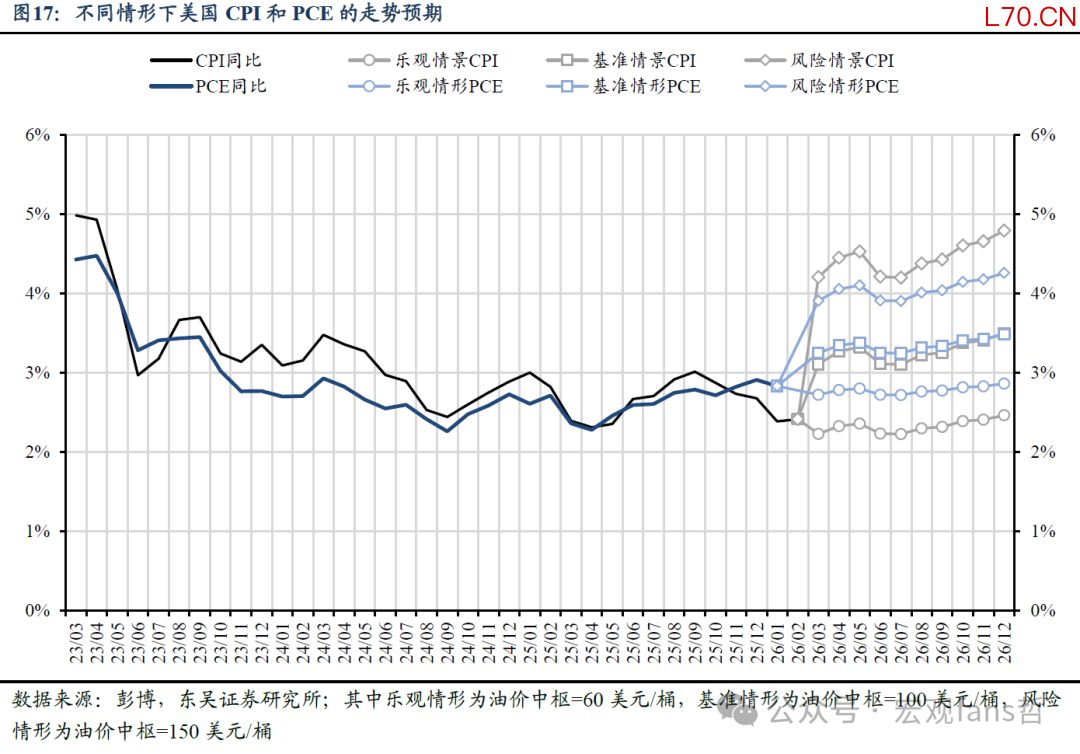

诚然,由于美伊冲突局势变化的复杂程度,上述情形假设很难完全模拟年内PCE同比增速变化。但考虑到PCE与CPI的高度相关性,我们仍可通过上述方法控制变量,比较油价对未来CPI和PCE走势差异的影响。我们发现在基准情形下,尽管有公式效应和权重效应的存在,PCE在油价抬升的情况下并未显著落后于CPI,这主要是由于当前PCE同比基数显著高于CPI,100美元/桶的油价中枢仍不足以抹去当前PCE-CPI的轧差,只有在风险情景(油价中枢=150美元/桶)的情况下,PCE增速才开始显著落后于CPI。考虑到此前分析中我们提及的AI投资需求推升计算机配件价格对PCE的上行推动及居住通胀与车险价格持续下行对CPI的抑制作用,我们预期年内核心PCE部分将成为PCE-CPI的主要贡献,令PCE同比增速持续高于CPI。这也意味着,即使美伊冲突在年内较快结束,霍尔木兹海峡恢复通航带动油价回落,PCE同比增速的回落速度也将不及CPI。而由于美联储泰勒规则实际参考的通胀指标为PCE,因此PCE-CPI轧差的持续存在或将成为年内美联储持续“紧货币”的尾部风险因素。

4. 风险提示

未来原油价格走势超预期:由于美伊冲突前景存在诸多不确定性,因此未来原油价格走势的变化也存在较大波动,从而令相关测算结果存在误差;

PCE与CPI未来走势差异超预期:由于四大效应均能影响PCE和CPI之间的走势差异,因此未来两者之间走势的轧差或超出当前分析预期;

美联储货币政策鸽派程度超预期:由于新上任的美联储主席沃什在货币政策上可能受到特朗普的政治压力影响,因此美联储货币政策鸽派程度或落后于泰勒规则的指引。

海量资讯、精准解读,尽在新浪财经APP

环宇证券开户|合规系统稳步成长提示:本文来自互联网,不代表本网站观点。